廣東綜合

創業服務平臺

服務聯系熱線

400-089-7770

18922290895

在線咨詢

ONLINE CONSUL TATION

歡迎進入廣東綜合創業服務平臺!咨詢電話:400-089-7770

創業服務平臺

400-089-7770

18922290895

boyi

一、小型微利企業所得稅年應納稅所得額不超過100萬元部分,小微優惠再減半

《財政部 稅務總局關于實施小微企業和個體工商戶所得稅優惠政策的公告》(財政部 稅務總局公告2021年第12號)規定,2021年1月1日至2022年12月31日,對小型微利企業年應納稅所得額不超過100萬元的部分,減按12.5%計入應納稅所得額,按20%的稅率繳納企業所得稅;對年應納稅所得額超過100萬元但不超過300萬元的部分,減按50%計入應納稅所得額,按20%的稅率繳納企業所得稅。

二、制造業企業研發費用加計扣除比例提高到100%

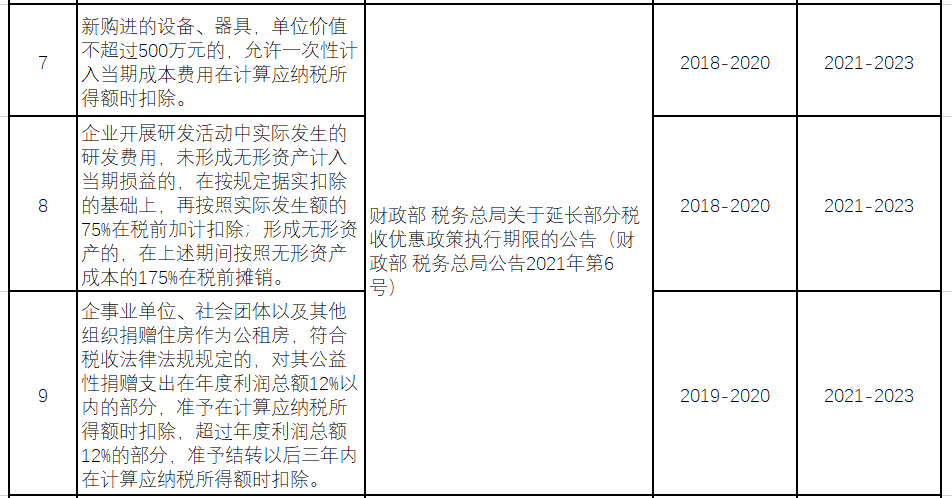

《財政部 稅務總局關于進一步完善研發費用稅前加計扣除政策的公告》(財政部 稅務總局公告2021年第13號)規定,制造業企業開展研發活動中實際發生的研發費用,未形成無形資產計入當期損益的,在按規定據實扣除的基礎上,自2021年1月1日起,再按照實際發生額的100%在稅前加計扣除;形成無形資產的,自2021年1月1日起,按照無形資產成本的200%在稅前攤銷。

三、調整研發項目其他相關費用限額計算方法和輔助賬樣式

《國家稅務總局關于進一步落實研發費用加計扣除政策有關問題的公告》(國家稅務總局公告2021年第28號)規定,企業在一個納稅年度內同時開展多項研發活動的,由原來按照每一研發項目分別計算“其他相關費用”限額,改為統一計算全部研發項目“其他相關費用”限額。

同時,在2015版研發支出輔助賬樣式繼續有效的基礎上,另增設2021版(簡化版)研發支出輔助賬和研發支出輔助賬匯總表樣式,企業可自主選擇使用2015版研發支出輔助賬樣式,或者2021版研發支出輔助賬樣式,也可參照上述樣式自行設計研發支出輔助賬樣式。企業自行設計的研發支出輔助賬樣式,應當包括2021版研發支出輔助賬樣式所列數據項,且邏輯關系一致,能準確歸集允許加計扣除的研發費用。

四、企業所得稅年度納稅申報表有新變化

《國家稅務總局關于企業所得稅年度匯算清繳有關事項的公告》(國家稅務總局公告2021年第34號)規定,對《中華人民共和國企業所得稅年度納稅申報表(A類,2017年版)》部分表單和填報說明進行修訂,具體如下:對《企業所得稅年度納稅申報基礎信息表》(A000000)、《中華人民共和國企業所得稅年度納稅申報表(A類)》(A100000)、《資產折舊、攤銷及納稅調整明細表》(A105080)、《免稅、減計收入及加計扣除優惠明細表》(A107010)、《所得減免優惠明細表》(A107020)、《減免所得稅優惠明細表》(A107040)、《軟件、集成電路企業優惠情況及明細表》(A107042)、《境外所得納稅調整后所得明細表》(A108010)、《跨地區經營匯總納稅企業年度分攤企業所得稅明細表》(A109000)的表單樣式及填報說明進行修訂;對《研發費用加計扣除優惠明細表》(A107012)的填報說明進行修訂。

同時,明確納稅人在納稅年度內預繳企業所得稅稅款超過匯算清繳應納稅款的,納稅人應及時申請退稅,主管稅務機關應及時按有關規定辦理退稅,不再抵繳其下一年度應繳企業所得稅稅款。

五、明確從事污染防治的第三方企業所得稅優惠辦理流程及留存備查資料

《國家稅務總局 國家發展改革委 生態環境部關于落實從事污染防治的第三方企業所得稅政策有關問題的公告》(國家稅務總局 國家發展改革委 生態環境部公告2021年第11號)規定,該類企業優惠事項辦理采取“自行判別、申報享受、相關資料留存備查”方式,并明確6大類主要留存備查資料。

六、明確企業所得稅若干政策征管口徑

《國家稅務總局關于企業所得稅若干政策征管口徑問題的公告》(國家稅務總局公告2021年第17號)對以下問題進行規定:一是公益性捐贈支出相關費用的扣除;二是可轉換債券轉換為股權投資的稅務處理;三是跨境混合性投資業務企業所得稅的處理;四是企業所得稅核定征收改為查賬征收后有關資產的稅務處理;五是文物、藝術品資產的稅務處理;六是企業取得政府財政資金的收入時間確認。

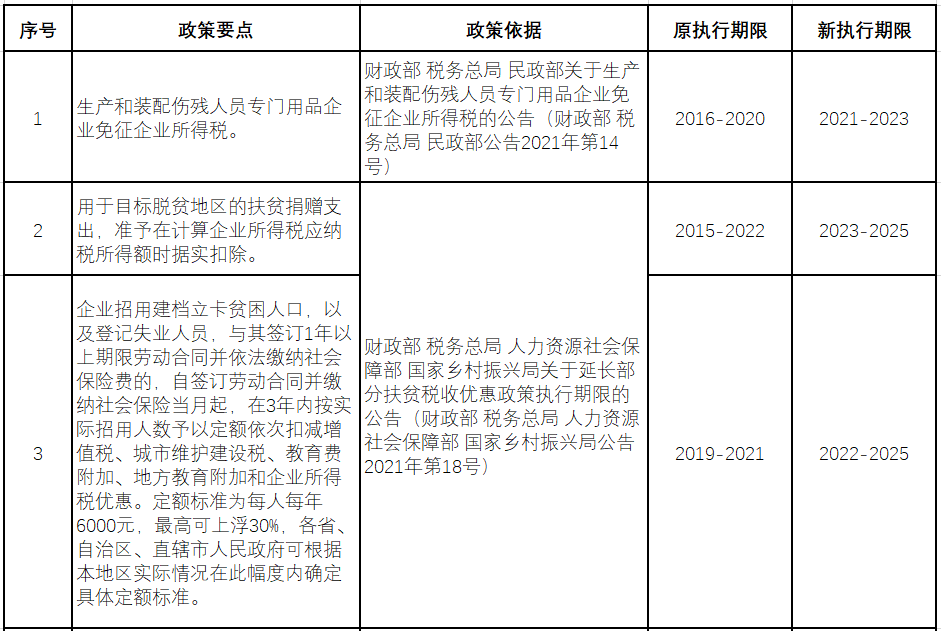

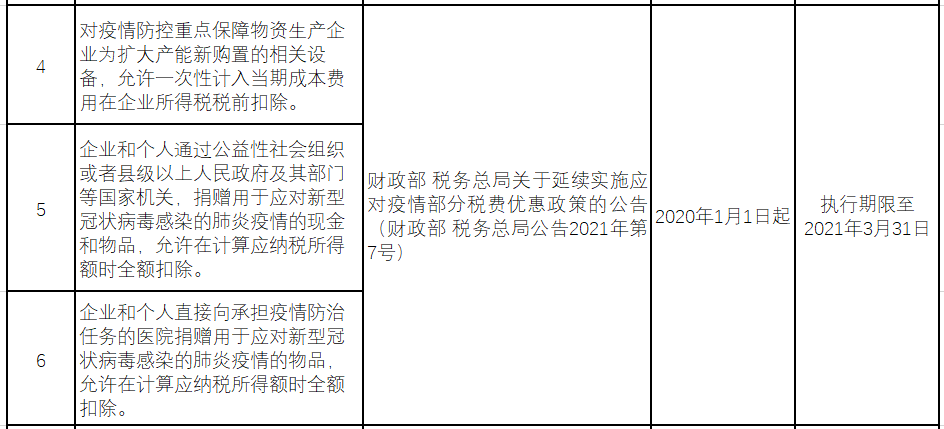

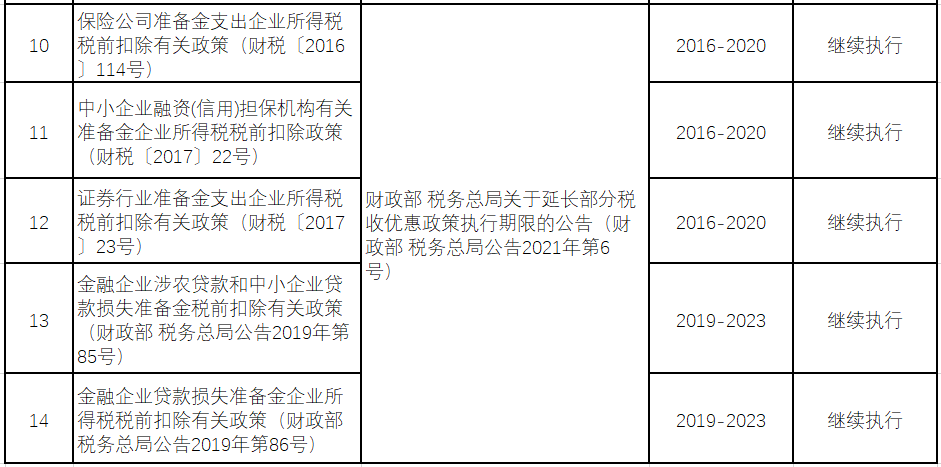

七、對企業所得稅相關到期政策進行延續

—END—

溫馨提示:

關注廣州創業平臺(ID:boyicw )微信公眾號,對話框回復【創業補貼】,即可獲取廣州各區創業補貼最新消息(補貼條件+補貼金額);回復【印章資訊】,獲取免費刻章預約入口(各區都有)+印章熱點問題答疑;

當前您所在的位置:

當前您所在的位置: