廣東綜合

創業服務平臺

服務聯系熱線

400-089-7770

18922290895

在線咨詢

ONLINE CONSUL TATION

歡迎進入廣東綜合創業服務平臺!咨詢電話:400-089-7770

創業服務平臺

400-089-7770

18922290895

boyi

在創業初期,多數企業因為沒有取得營業收入等原因,往往需要辦理零申報,企業進行零申報,申報表全部填零提交。但是零收入就做零申報嗎?沒有應納稅款和零申報是一回事嗎?

不當零申報企業可能會被稽查,嚴重將被罰上億!趕緊來看看究竟這么回事~

01

什么情況能進行零申報呢?

零申報指的是企業所得稅納稅人當期未經營,收入、成本、費用、支出等都為零,才能進行零申報。

02

這5種情況都不得做零申報!

1、問:企業長期虧損,企業所得稅可零申報?

答:不能!高新技術企業或科技型中小企業可以向以后十個納稅年度結轉彌補,一般企業的虧損是可以向以后五個納稅年度結轉彌補的,如果做了零申報,則第二年盈利就不能彌補以前年度虧損了,會造成企業損失。如果當年做了企業所得稅零申報,卻將虧損延長到以后年度扣除,是違反稅法規定的,所以虧損企業要慎重零申報。

2、問:已預繳稅款只需零申報?

一家建筑行業公司提供建筑服務的同時也銷售一些建筑材料,該公司屬于增值稅小規模納稅人,季度所提供建筑服務取得的不含稅收入未超額且代開了增值稅專用發票并繳納了相關稅款,請問是否可以做零申報?

答:雖然代開發票等情況已經繳納了稅款,但還是不能做零申報處理。正確做法應該是在規定欄目中填寫銷售收入(包括代開發票銷售額),系統就會自動生成已經繳納的稅款,進行沖抵。

3、問:當期不用繳納稅款可做零申報?

公司為增值稅的小規模納稅人,當月銷售收入是可享受小微企業增值稅免稅的優惠政策的,請問可以零申報嗎?

答:不可以。按照相關規定,企業在享受國家稅收優惠政策的同時應該向稅務機關進行如實申報。正確的申報方式是在申報表中如實填寫相應欄次的享受免稅數額。

4、問:當期未發生收入可做零申報?

公司為新開業的新辦企業,沒有發生收入,但是已取得了增值稅扣稅憑證且已經認證通過,請問可以零申報嗎?

答:不可以。雖然新辦企業當月未發生收入,但是存在了進項稅額,如果進行零申報處理,可能會因為未抵扣進項稅額逾期抵扣造成不能抵扣的情況發生。正確處理方式是在申報表對應的銷售額填寫“0”并把當期已認證的進項稅額填入申報表從而產生期末留抵稅額在下期繼續抵扣。

5、問:免稅收入可做零申報?

小規模納稅人已經按相關規定辦理了增值稅減免稅備案,這個季度銷售全部符合免稅條件,可以零申報嗎?

答:不可以。按照規定辦理了增值稅減免備案的應納稅額為零,但也應該向稅務機關進行如實申報。正確的申報方式是將當期免稅收入填入申報表的“其他免稅銷售額”中。

03

長期工資個稅“零申報”被罰40萬

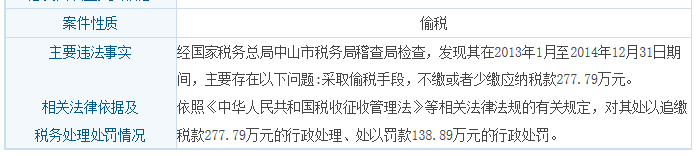

廣東省鶴山市稅務局稽查局根據舉報信息,對某制造企業實施稅收檢查,通過核查“賬實”差異、細審工資費用數據,查實該企業冒用他人身份信息,采取虛列人員、分解工資的方式逃避代扣代繳義務,偷逃個人所得稅20多萬元。

該局依法對企業作出追繳稅款、加收滯納金,并處罰款共計40多萬元的處理決定。

長期零申報早已經成為稅務征管重點!

一些新開公司中有一部分是老板自己報稅,對于零申報的概念完全不了解,只知道不交稅,填寫0似乎是最簡單的!還有一類是代理會計之類的,為了省事或者客戶不給資料,直接填寫為0。還有一部分公司為了少繳稅款,長期只給一兩個員工代繳代扣個稅,或者通過虛列工資逃避扣稅。

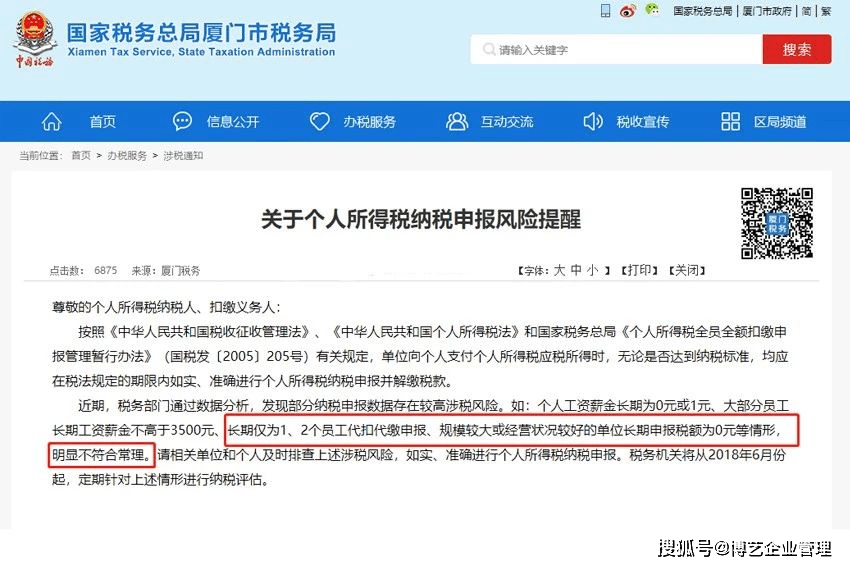

其實之前,各地稅務局就已經提醒過:“長期僅為1、2個員工代扣代繳申報、規模較大或經營狀況較好的單位長期申報稅額為0元等情形,明顯不符合常理。”

還敢再利用工資表“零申報”嗎?小心稅務稽查找上門來!

希望下面各地的這些稽查案例,能夠給你敲響個“警鐘”!

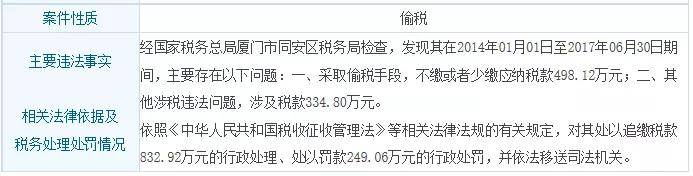

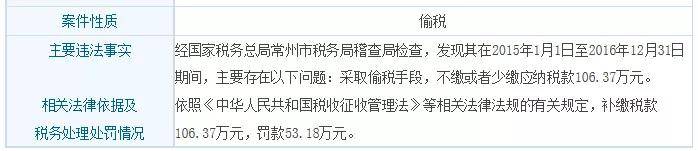

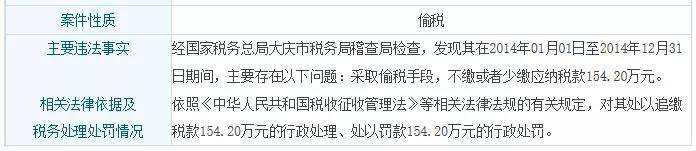

廈門、泉州、長沙、常州、大慶、廣州、貴陽、深圳......每個地方都在嚴查嚴打利用“零申報”偷漏稅行為!

最高處罰超1億元!

04

違規零申報會承擔什么后果?

免稅、無應納稅款和零申報,雖然最后結果都是應納稅額為零,但是在實務上的區別還是很大的。納稅人要正確進行零申報,違規零申報不僅會造成企業利潤損失,更會影響企業信用,增加稅收風險。如屬于虛假的零申報,將按《征管法》等有關規定追征稅款,并進行稅務行政處罰,并影響到你的信用等級,企業一定要誠信經營,按規定如實向稅務機關進行申報。

1.影響信用等級

按照《國家稅務總局關于明確納稅信用管理若干業務口徑的公告》(國家稅務總局公告2015年第85號)的規定:

非正常原因一個評價年度內增值稅或營業稅連續3個月或者累計6個月零申報、負申報的,不能評為A級。

提供虛假申報材料享受稅收優惠政策的。以該情形在稅務管理系統中的記錄日期確定判D級的年度,同時按照《信用管理辦法》第二十五條規定調整其以前年度信用記錄。

按照《國家稅務總局關于發布《納稅信用管理辦法(試行)》的公告》(國家稅務總局公告2014年第40號)第二十條的規定:

提供虛假申報材料享受稅收優惠政策的,本評價年度直接判為D級。

2.如果當期有收入及應納稅款卻辦理零申報,屬于偷稅,需要承擔相應的法律責任

按照《中華人民共和國稅收征收管理法》

第六十四條:納稅人、扣繳義務人編造虛假計稅依據的,由稅務機關責令限期改正,并處五萬元以下的罰款。納稅人不進行納稅申報,不繳或者少繳應納稅款的,由稅務機關追繳其不繳或者少繳的稅款、滯納金,并處不繳或者少繳的稅款百分之五十以上五倍以下的罰款。

第六十八條:納稅人、扣繳義務人在規定期限內不繳或者少繳應納或者應解繳的稅款,經稅務機關責令限期繳納,逾期仍未繳納的,稅務機關除依照本法第四十條的規定采取強制執行措施追繳其不繳或者少繳的稅款外,可以處不繳或者少繳的稅款百分之五十以上五倍以下的罰款。

第六十九條:扣繳義務人應扣未扣、應收而不收稅款的,由稅務機關向納稅人追繳稅款,對扣繳義務人處應扣未扣、應收未收稅款百分之五十以上三倍以下的罰款。

按照國家稅務總局關于修訂《重大稅收違法案件信息公布辦法(試行)》的公告(國家稅務總局公告2016年第24號)第十二條的規定:

(一)對欠繳查補稅款的納稅人或者其法定代表人在出境前未按照規定結清應納稅款、滯納金或者提供納稅擔保的,稅務機關可以依據《中華人民共和國稅收征收管理法》相關規定,通知出入境管理機關限制其出境。

(二)稅務機關將會將當事人信息提供給參與實施聯合懲戒的相關部門,由相關部門依法對當事人采取聯合懲戒和管理措施。

05

零申報,還需要交納印花稅嗎?

零申報是否要交印花稅,要看是否有印花稅應稅業務。

根據《中華人民共和國印花稅暫行條例》規定:下列憑證為應納稅憑證:

1.購銷、加工承攬、建設工程承包、財產租賃、貨物運輸、倉儲保管、借款、財產保險、技術合同或者具有合同性質的憑證;

2.產權轉移書據;

3.營業賬簿;

4.權利、許可證照;

5.經財政部確定征稅的其他憑證。

小伙伴們在日常申報的過程中一定要多加注意,千萬不要隨隨便便“零申報”,一不小心就會讓企業成為“非正常戶”。

除了不當“零申報”會帶來涉稅風險以外,企業的每個行為都可能帶來發票風險、信用風險等等,如何及時預防和監測企業的這些風險呢?

-END-

需要創業補貼的老板可以隨時可以聯系廣州博藝企業管理有限公司,我們提供一站式服務,更低的價格,更優的服務。

辦營業執照、公司注冊、代理記賬等咨詢請聯系我們:400-089-7770 何小姐 18922290895(微信同號)

廣州博藝企業管理有限公司,旗下品牌:廣東綜合創業服務平臺,主要從上各類工商服務、財務審計服務、商標上注冊、各類特殊許可辦理服務、入戶服務、消防服務等一站式企業服務

當前您所在的位置:

當前您所在的位置: