廣東綜合

創業服務平臺

服務聯系熱線

400-089-7770

18922290895

在線咨詢

ONLINE CONSUL TATION

歡迎進入廣東綜合創業服務平臺!咨詢電話:400-089-7770

創業服務平臺

400-089-7770

18922290895

boyi

又到了一年一度企業所得稅的匯算清繳期,近期,有許多財務人員在咨詢:不征稅收入在企業所得稅申報中如何進行處理。這也是企業所得稅年度申報的難點和風險點之一。我覺得今天很有必要和大家聊一聊這個話題。

不征稅收入主要包括財政性資金、行政事業性收費、政府性基金和國務院規定的其他不征稅收入等。

(一)財稅〔2008〕151號文件規定如下:

1、企業取得的各類財政性資金,除屬于國家投資和資金使用后要求歸還本金的以外,均應計入企業當年收入總額。

2、對企業取得的由國務院財政、稅務主管部門規定專項用途并經國務院批準的財政性資金,準予作為不征稅收入,在計算應納稅所得額時從收入總額中減除。

3、對企業依照法律、法規及國務院有關規定收取并上繳財政的政府性基金和行政事業性收費,準予作為不征稅收入,于上繳財政的當年在計算應納稅所得額時從收入總額中減除;未上繳財政的部分,不得從收入總額中減除。

(二)財稅〔2011〕70號文件規定如下:

企業從縣級以上各級人民政府財政部門及其他部門取得的應計入收入總額的財政性資金,凡同時符合以下條件的,可以作為不征稅收入,在計算應納稅所得額時從收入總額中減除:

1、企業能夠提供規定資金專項用途的資金撥付文件;

2、財政部門或其他撥付資金的政府部門對該資金有專門的資金管理辦法或具體管理要求;

3、企業對該資金以及以該資金發生的支出單獨進行核算。

結論:企業取得的財政性資金、行政事業性收費、政府性基金等如符合以上文件規定不征稅收入的范圍,就作為不征稅收入,在計算應納稅所得額時從收入總額中減除;如果不符合不征稅收入的范圍,就應計入企業當年收入總額,計算應納稅所得額。

財稅〔2008〕151號和財稅〔2011〕70號文件規定:企業的不征稅收入用于支出所形成的費用,不得在計算應納稅所得額時扣除;企業的不征稅收入用于支出所形成的資產,其計算的折舊、攤銷不得在計算應納稅所得額時扣除。

結論:因為不征稅收入在企業所得稅申報時就作為收入的調減項,從收入總額中剔除出來,不計算應納稅所得額;稅法為了保持處理口徑的一致性,對于這部分收入對應的支出是不允許在計算應納稅所得額時扣除的。

財稅〔2011〕70號文件規定:企業取得的不征稅收入在5年(60個月)內未發生支出且未繳回財政部門或其他撥付資金的政府部門的部分,應計入取得該資金第六年的應稅收入總額;計入應稅收入總額的財政性資金發生的支出,允許在計算應納稅所得額時扣除。

結論:企業取得的不征稅收入長期未支出并且已經超過五年期限,需要在第六年時將不征稅收入調整為應稅收入,計入應納稅所得額;稅法為了保持處理口徑的一致性,對于這部分應稅收入對應的支出是允許在計算應納稅所得額時扣除的。

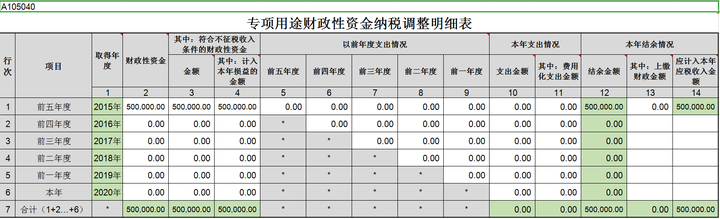

案例:某企業2015年取得財政性資金50萬元,用于購買指定用途的專用設備,符合稅法規定的不征稅收入條件。該企業在2016年按免稅收入政策進行了企業所得稅年度申報,但是,這部分財政性資金一直未按規定用途購買設備。因此,在2020年進行2019年企業所得稅年度申報時需要將這部分資金50萬元進行納稅調增,計入應納稅所得額,需要填列A105040《專項用途財政性資金納稅調整明細表》,具體明細表內容如下:

-end-

更多相關資訊,請持續關注我們~廣州博藝財務顧問,提供一站式工商財稅優質服務。告別繁瑣流程,沒有隱形費用,助您輕松開啟創業之路!

廣州注冊公司咨詢熱線:400-089-7770 。

更多文章可以點擊下面鏈接了解:

企業用工,政府給錢!企業吸納登記失業人員就業,有這么多補貼可以領哦~

當前您所在的位置:

當前您所在的位置: