廣東綜合

創業服務平臺

服務聯系熱線

400-089-7770

18922290895

在線咨詢

ONLINE CONSUL TATION

歡迎進入廣東綜合創業服務平臺!咨詢電話:400-089-7770

創業服務平臺

400-089-7770

18922290895

boyi

公司向老板借錢周轉,卻被稅局認定為偷稅?快來跟小編一起看看吧!

01

公司向老板借錢被稽查?

企業資金緊張的時候,向股東、個人,乃至其他企業借款,都是常見的事情,只要是正規用途的名義,都屬于合法的民間借貸關系。

但嘉興某公司卻被稅局稽查并且認定為偷稅了:

原因就是企業向老板借的“無償借款”未申報納稅,導致了稅局認定為少繳納增值稅,最終被認定為偷稅。

02

企業向個人借款

怎樣做才最安全?

之前我們說過,公司因正規用途的名義向個人借款是合法的,屬于正常的民間借貸關系。但從公司角度來說,會有什么稅務上的風險呢?又該怎么規避?

對于企業向個人的借款,從以下幾個方面進行即可:

1、看是否簽訂了借款合同,合同是否明確了借款用途、借款金額、時間和利率。

2、看借款人是否提供了代開的發票。

3、看借款利率水平是否不高于同期同類銀行貸款利率,超過部分的利息無法稅前抵扣。

4、判斷借款人是否是公司的關聯方,如股東借款給企業,關聯債資比限制,金融企業為5:1,其他企業是2:1。超過部分的利息無法稅前抵扣。

5、對于自然人代開發票部分,需要企業在支付個人借款利息時,代扣代繳個稅。

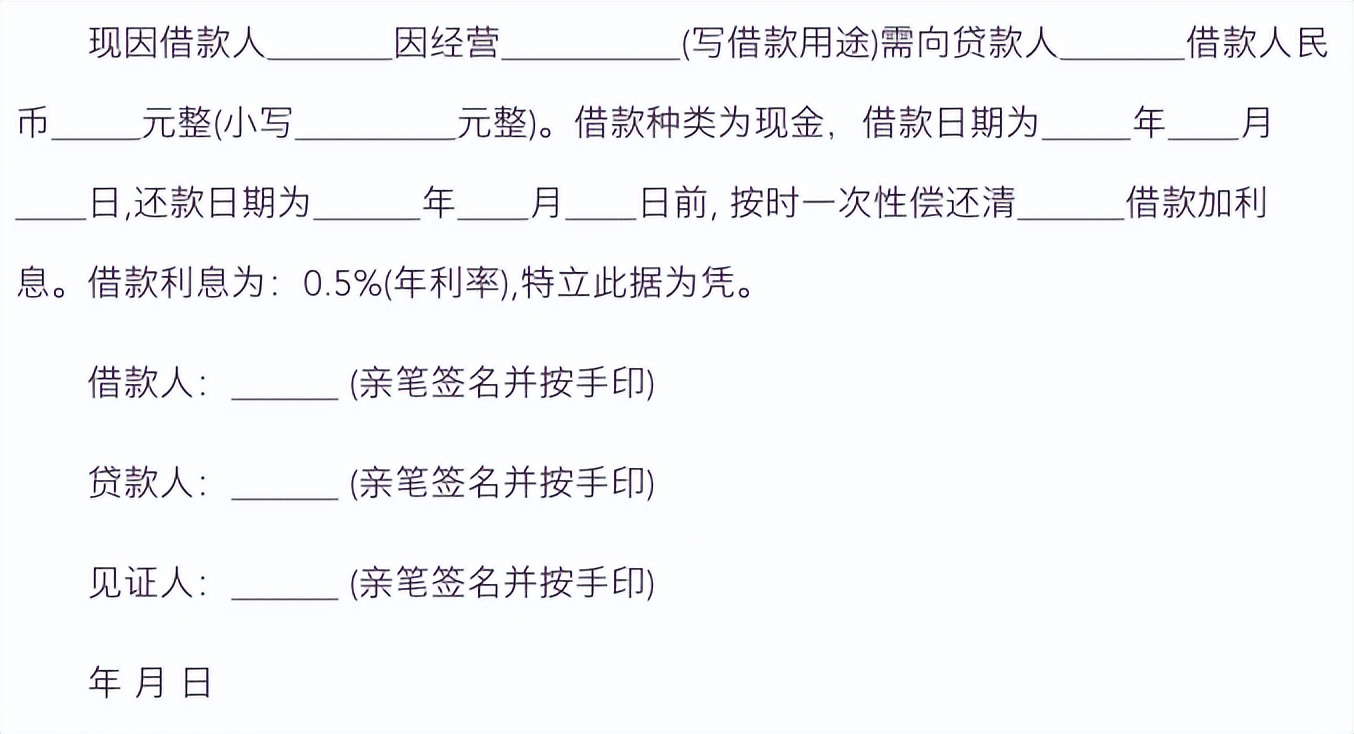

范文格式

借條的寫法一般來講包括三部分,既標題、正文、落款,公司向老板借錢的借條其實還是一樣的:

03

企業向個人借款

利息涉稅問題

企業向個人借款的安全問題,再來看下有關支付利息的涉稅問題:

1、企業所得稅

公司發生的經營性借款利息支出稅前扣除需取得發票、滿足關聯借款的債資比要求,利率水平不高于同期同類銀行貸款利率等,另外還需要考慮股東出資是否繳足等特殊情形。

取得發票

企業對個人的利息支出,超過“小額零星”標準的需要個人在稅務局申請代開發票作為稅前扣除憑證。

不需要發票的情況

支付個人500元/次(或者每日累計500元)以下的零星支出,不需要發票,可以憑自然人開具的個人收據在企業所得稅前扣除。

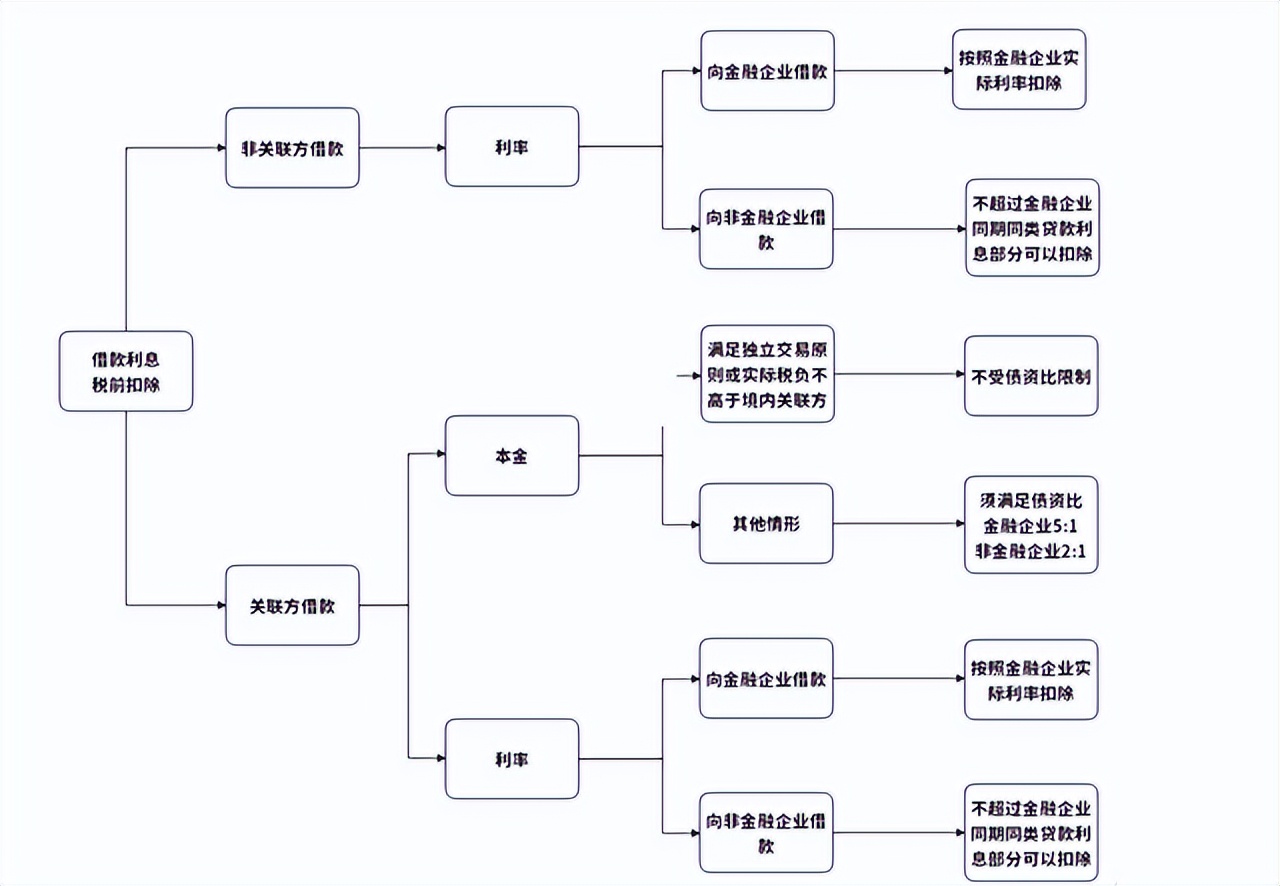

滿足債資比及利率水平的要求

(1)非關聯方借款

支付給個人利息,滿足下列條件且不超過金融企業同期同類貸款利息部分可以稅前扣除。

企業與個人之間的借貸是真實、合法、有效的,并且不具有非法集資目的或其他違反法律、法規的行為;

企業與個人之間簽訂了借款合同。

(2)關聯方借款

支付給關聯方個人的利息,需滿足債資比且不超過金融企業同期同類貸款利息部分可以稅前扣除。

經營性借款利息支出不得扣除

公司發生的經營性借款利息支出不得在計算企業應納稅所得額時扣除。

凡企業投資者在規定期限內未繳足其應繳資本額的,該企業對外借款所發生的利息,相當于投資者實繳資本額與在規定期限內應繳資本額的差額應計付的利息,其不屬于企業合理的支出,應由企業投資者負擔,不得在計算企業應納稅所得額時扣除。

2、增值稅與附加稅

個人向企業借款取得的利息,屬于增值稅應稅范圍,企業向個人支付利息時,個人需要繳納增值稅及附加稅。

在以下兩種情況下不需要繳納增值稅及附加稅:

(1)個人取得的借款利息收入低于500元/次,免征增值稅。

(2)在2022年4月1日至2022年12月31日期間,個人取得的借款利息收入,免征增值稅。

3、個人所得稅

個人取得的利息收入需要按“股息、利息、紅利所得”依20%稅率納稅。

單位在支付個人借款利息時,應按稅法規定代扣代繳個人所得稅。

4、印花稅

企業與個人簽訂的借款合同,按照《印花稅法》規定,不需要繳納印花稅。

通常根據借款期限的不同,分為短期借款、長期借款。“短期借款”為借款期限小于等于一年的借款,“長期借款”為借款期限超過一年的借款。

通常實務中存在將企業向個人借款部分計入“其他應付款”等科目。

借:銀行存款

貸:短期借款/長期借款/其他應付款

—END—

溫馨提示:

關注廣州創業平臺(ID:boyicw )微信公眾號,對話框回復【創業補貼】,即可獲取廣州各區創業補貼最新消息(補貼條件+補貼金額);回復【印章資訊】,獲取免費刻章預約入口(各區都有)+印章熱點問題答疑;

當前您所在的位置:

當前您所在的位置: